7

צפיות

נניח שאתה הוכחשת בסיר הרביעי, ואתה לבקש היסטוריית אשראי כדי לגלות את הסיבות. המדריך שלנו יעזור לך להבין מדוע אתה נחשב ללווה לא אמינה.

שברים רומים

שירות עורך mycreditinfo.ru.

היסטוריות אשראי מאוחסנות לשכת האשראי (CRB). ברוסיה, 13 CHB, ולמרות שלכל פורמט תצוגה משלה עבור היסטוריית אשראי, הבדלים חיצוניים בלבד: מבנה ואותו תוכן.

פעם בשנה אתה יכול לקבל היסטוריית אשראי בכל משרדים בחינם.

במאמר זה ננסה לפרק את דוח האשראי של לשכת האשראי הגדולה - NBCH. ניתן לקרוא דוחות אחרים על ידי אנלוגיה.

היסטורית אשראי מורכבת מארבעה חלקים. החלק הראשון נקרא תואר. הוא מכיל תמצית ההלוואות שלך.

בעמודה "מאזן" חפש את השורה "מעבר לתאריך התשלום." כאן אתה קובע את הסכום הכולל של תשלומי הלוואת איחור. אם יש אפס אז, בזמן הצ'ק אתה משלם בקביעות הלוואות. כל מספר אחר מאשר אפס פירושו העיכוב. במקרה זה, ההלוואה החדשה תידחה. זקוק להלוואה - עיכוב קרוב.

בשנת המראה "חשבון" טור על קו "שלילי". שלילי נקראים הלוואות עבורו העיכוב חלף במשך שלושה חודשים או הגיע עיקול שיפוטית. זה יכול להיות הלוואות פעילות או סגורות. ככל שלילי התוצאה, כך יקטן הסיכוי לקבל הלוואה.

כדי להפחית את ההשפעה של אשראי שלילי, לשפר את היסטוריית אשראי של הלוואות קטנות, אך לא MFI. שימוש כרטיס אשראי או לקחת על אשראי, כגון מקרר. זה יעזור לשקם את המוניטין של לווה אמינה.

הערת מספר יישומי הלוואה:

יש בנקי יחס שלילי את המדדים הבאים:

אל תנסה לקחת קרדיט גינונים מיותרים. כמו, לא לתת הלוואה בבנק אחד וללכת אחר, ולאחר מכן את השלישי וכן הלאה. כל הפגמים מוצגים היסטוריית אשראי ולצמצם את סיכויי אישור ההלוואה.

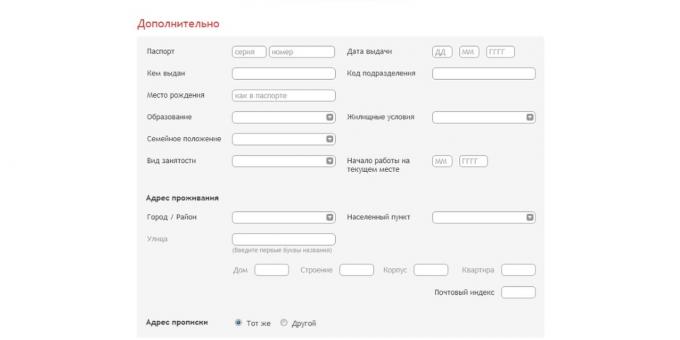

הנתונים האישיים ליפול לתוך היסטוריית האשראי של יישומי ההלוואה. אתם מלאי טענות כאלה, כאשר הם ניסו לקבל הלוואה בנקאית. נתונים אישיים צריכים להיבדק על אותנטיות "קביעות".

זה קורה כי היסטוריית האשראי שלך כתובה באופן שגוי את השם, תאריך לידה או כתובת. יכול להיות שאני טועה עצמו הלווה להשלים את הבקשה, ואת עובדת בנק, אשר העביר נתונים מנייר למחשב. לדוגמה, בדרכון לך איבנוב, ואת היסטוריית אשראי - "איבון". בבואנו לבחון את יישום המלווה משווה נתונים ממסמכים עם היסטוריית האשראי שלך. אם יש אי התאמה, סירב הלוואה.

בדוק את היסטוריית אשראי עבור שגיאות בנתונים האישיים. אם אתה מוצא, לכתוב בקשת הלשכה, אשר קבלה היסטוריית אשראי. תנאים לתקן את היסטוריית אשראי בשלוש הלשכות הגדולות זמינים בכתובת:

מידע אישי מתעדכן היסטוריית אשראי תוך כדי תהליך העדכון של יישומים. וככל שיש לי את המידע הזה, זה עוד יותר גרוע. הבנקים להעריך התמדה. אם תשנה מדי שנת כתובת או מספר טלפון, בנקים יכולים לשקול האשראי שלך רַמַאִי ומסרב אשראי.

כדי לשכנע את הבנק כי אתה לא פושע, לבוא למשרד ולספר לנו על הסיבות relocations תכופים: מחפש עבודה באזורים שונים או לחיות עם קרובי משפחה.

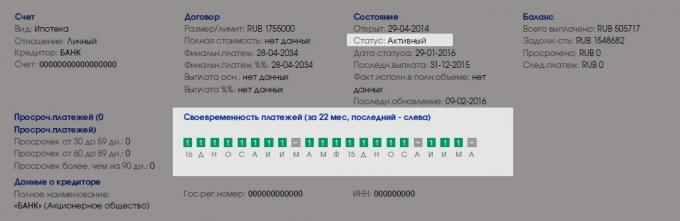

מידע על הלוואות פרט הוא בסעיף "חשבונות". סעיף זה הוא קל למצוא על הריבועים הצבעוניים:

מצא הלוואות פעילות ולהסתכל גם מועדי תשלום. הלוואות פעילות - אלה שאתה משלם היום.

בכיכר הראשונה - חודש. ריבועים ירוקים - הכל בסדר, אתה משלם שום עבירות. ריבועים אפורים מציינים כי בחודשים מסוימים, הבנק לא נתן פרטים על תשלומים.

מסכן, אם בכיכרות הירוקות ואפורות לפגוש ריבועים של צבעים אחרים. הם מדברים על עיכוב.

בנקים לשים לב אליהם, אם אין עבריינות פעילה. עומק עבריינות חשוב ותאריך סגירת ההלוואה. אם תכבה לפני שישה חודשים, אשראי איחור במשך יותר משלושה חודשים, ההלוואה החדשה עשויה להידחות. במשך הזמן, הסיכוי של ההלוואה יגדל.

בדוק את מספר מיקרו-. בנקים לא לווי אמון, אשר באופן קבוע "יירוט כדי משכורת." אם אתה לוקח הלוואה מיקרו מדי שישה חודשים - זה נורמלי. לעתים קרובות - רע.

כמו כן יש לזכור כי בנקים הם יותר נאמנים הלווים הפעילים. אם יש לך היסטוריית אשראי למופת, אבל בחמש השנים האחרונות, לא השתמשו הלוואות, הבנק יכול לסרב. לכן, למלא את היסטוריית האשראי של מידע חדש מעת לעת.

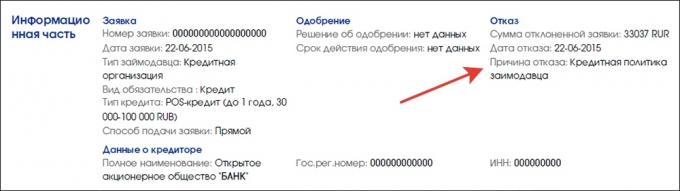

לאחר החלוקה של סעיף "חשבונות", תוכל למצוא "חלק מידע". הוא מציג את היישומים עבור הלוואות ומעמדם - אושרה או נדחתה. במקרה הבקשה המלווה מציין את הסיבה:

ישנם חמש סיבות לסירוב:

על פי התצפיות שלי, הגורם השכיח ביותר של כישלון - מדיניות האשראי של המלווה. כנראה בגלל זה הוא ונחרץ "מרווחים". אבוי, מסיבה זו לא נותנת כיוון ספציפי לניתוח, ולכן, הלווה יצטרך לעבור את כל האופציות האפשריות לסירוב.

אם אתה לא נותן אשראי, לקבל היסטוריית אשראי ובדיקה:

מה לעשות לא עליך: