36

צפיות

פיליפ Astrakhantsev

במאמר זה אספר לכם על רוב פשוט דרך הגיונית כדי ליצור הון פרישה. אסטרטגיה זו נמצאת בשימוש נרחב במערב, וקודם כל בזכות חיסכון של האירופים והאמריקנים יכול להרשות לעצמו לחיות טוב בגיל מבוגר והנסיעות.

ברוסיה, לספור על מערכת הפנסיה שווה אפילו פחות מאשר במערב. השנה שוב קפאה חלק במימון של תרומות פנסיה, בתוכניות - רפורמה נוספת. הפנסיון הממוצע הוא כ -13 אלף, ואין תנאים מוקדמים העובדה שהוא השתנה מן היסוד, כי האוכלוסייה אנחנו לא נעשים צעירים יותר בעתיד.

לכן, לטפל שלך רווחה עליך להיות בעלים. ולהתחיל ליישם את הגישה, אשר תידון היום, שתבצע את הצעד הראשון בדרך עושר. התעלמות הצורך ביצירת הון פנסיה, אתה בקושי תוכל לחיות חיים הגונים בשנתי הזהב.

אין סוד באסטרטגיה זו לא. זה אינו "סופר-דופר-דרך להתעשר במהירות" - כסף כזה הצעות עדיפות להתרחק, אתה מאבד רק. כמו כן, אתה לא צריך להשקיע הרבה זמן ומאמץ ללמוד את דקויות וניואנסים של שוק המניות. גישה זו לאנשים העוסקת בעסק שלהם, שעובד ולא להיות מוסח על ידי יותר מדי מהומה.

הרעיון הבסיסי הוא העיקרון של ריבית דריבית. אם צלילים זה לא ברור, אין לך מה לדאוג בשבילך. זה פשוט מאוד.

ריבית דריבית מאפשרת לך רווחים גוביינא מהרווח שקבלת קודם לכן. בואו נסתכל מקרוב על איך זה עובד.

תארו לעצמכם שאתם ישנים 30 שנים ויש לך 100 אלף רובל. אתה משקיע בהם במניות מדד MICEX הרוסי. הוא כולל את המניות של 50 חברות רוסיות גדולות. באמצעות השקעת אינדקס, אתה משקיע ישירות בסל של מניות ולהקטין את הסיכון אם חברה מסוימת תהיה רע משהו.

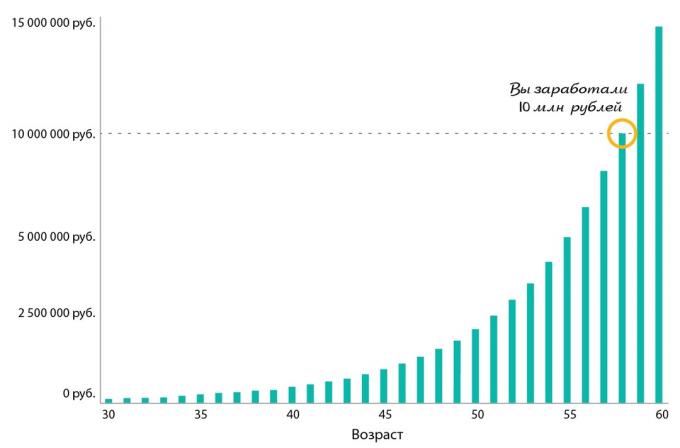

במהלך 16 השנים האחרונות, התשואה הממוצעת של מדד MICEX הייתה 18% בשנה. כדי להדגים את העיקרון של ריבית דריבית, אנו מניחים כי ההשקעה שלנו מביאה באופן שווה על 18% בשנה. מה אתה חושב, כמה כסף יהיה לך ב 58 שנים - הגיל הממוצע של פרישה?

יהיה לך 10 מיליון רובל.

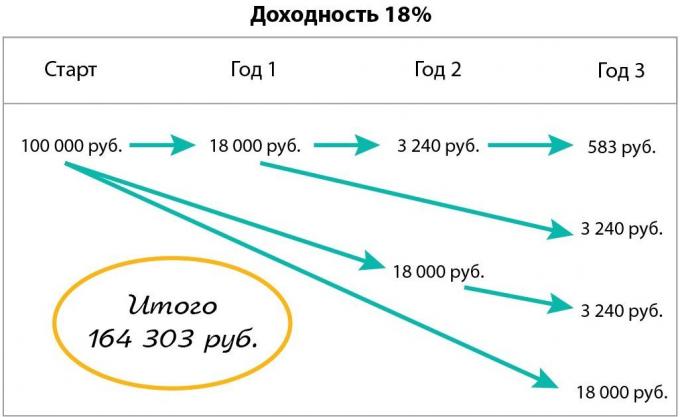

החישוב הוא פשוט. אם אתה מתחיל להשקיע 100 אלף עד סוף השנה הראשונה יהיה לך 118 000 (אנחנו לא לוקחים בחשבון את הקיבולת של הנציבות). זכית 18 אלף.

בשנה השנייה אתה מתחיל לא עם 100,000. אלה 18,000 שקבל בשנה הראשונה, ו אביא לך רווח. לכן, כאשר התשואה של 18% תרוויח 18,000 מ הראשוני שלה 100 אלפים פלוס 240 רובל כדי 3 רווח בשנה הראשונה.

כדי לחשב כמה כסף תצטרך לאחר 28 שנים (אנחנו שוקלים למשל השקעה מן 30 כדי 58 שנים), אתה לא פשוט להכפיל 18 000 28. זה ייתן רק 504,000. מאיפה בא 9.4 מיליון אחרים? זה הסוד. הכסף מתחיל להרוויח כסף מן הרווחים. מתחיל ריבית דריבית.

ההכנסה שקיבלת בשנה הראשונה (במקרה הזה, 18,000), מפתחת, בתורו, להרוויח בשנה השנייה, השלישית וכן הלאה. וכך זה קורה עם כל פיסת הרווח שאתה להרוויח. לכן, 18 אלף, שקיבלת בשנה השנייה, גם לתת לך 3240 רובל בשליש.

אבל זה לא הכל. רובל 3 240 אלה מתחילים לשלם מדי שנה עבור 583 רובל. תסתכל על התרשים כדי להבין את העיקרון. תגלו כי יהיה לך 164 303 רובל עד סוף השנה השלישית.

והכסף המשיך לגדול. תסתכל על התרשים שלהלן. יש מראה עד כמה אתה תהיה עד סוף כל שנה. במשך 58 שנים בסך כולל של 10 מיליון רובל. ואם אתם מחכים עוד כמה שנים, אז הצמיחה תהיה נפץ. בגיל 60 יהיה לך כמעט 15 מיליון.

עכשיו אתה מבין למה חשוב לדעת את הסוד של ריבית דריבית. הרווח שלכם מתחיל לעבוד על שוה עם ההשקעה הראשונית, ובסופו של דבר ליצור מצבך.

לסיכום, הבה נראה מה יכול לתת לך 15 מיליון לפנסיה. אם התשואה תישאר 18%, תקבל 2.7 מיליון רווח בשנה, כלומר 225 000 לחודש. אני חושב שזה גידול טוב הפנסיה הממלכתית. גם אם הרוויח בשוק המניות של 15 מיליון, אתה מעביר לבנק ויקבל ריבית במהלך החודש (עיין בשיעור הנוכחי של 9% לשנה), תצטרך הרווחים כ -110 אלף רובל.

היום אני בכוונה לא מדבר על אינפלציה ועל ניואנסים אחרים כדי להראות את העיקרון של ריבית דריבית בצורתו הטהורה ביותר. הקוראים אלה שחשבו על זה, לציין כי התוצאה הזו השגנו לאחר בהשקעה כוללת אחת של 100 אלף רובל.

אתה השקעות מוצלחות!