15/12/2021

צעיר 20 עד 30 שנים ישנות קרוב רשלן לגבי כספים. אנחנו להתפרנס, מבלים לצרכים, בידור ותחביבים שלהם, אבל אפילו לא חושב על ההוצאות רציונלי של כסף על הזדמנויות לתקציבים או השקעתם.

למעשה, זה לא משנה כמה אתה מרוויח, כך שהשקעה ואת החישוב של התקציב - זהו יחס שונה אל כסף, ומספר לו מה לעשות עם זה.

הפוסט הזה הוא על איך לנהל את הכספים שלך אם אתה מקבל יציבה משכורת יש ולעתים נדירות הכנסה בצד.

בהמשך תמצאו תיאור של האסטרטגיה שבה עובד גם בצורה מושלמת על משכורות צנועות, כמו גם כמה כלים שיעזרו לכם יותר נוח לנהל את הכספים שלך.

בארצות הברית, כל אובססיה שירות נוח Mint.comשבו אתה יכול לעקוב אחר כל התהליכים הפיננסיים.

בעת הרישום המשתמש מזין את פרטי כרטיס האשראי ולאחר מכן יכול לפקח על כל השימוש שלהם בשירות הכנסות והוצאות, לתכנן תקציב, לקבל ייעוץ על אופטימיזציה עלות והודעות אחוז העולה הלוואות.

במדינה שלנו, שירותים דומים עדיין. כמובן, בניגוד לאמריקנים, צרכנים רוסים אינם מוכן להשתמש בכרטיסי אשראי, ובמקומות רבים עדיין לא מקבלים לשלם באמצעות כרטיס אשראי.

למרות זאת, ישנם מספר שירותים נוחים עם יישומים ניידים שניתן להפעיל התקציב, לוח הזמנים שלך ולהקליט כל הוצאות הודעת תשלום מתוכננת. מצאתי כמה שירותים חינם לרוסית חשבונאות האוצר או, במילים אחרות, לנהל את החשבונות המקומי.

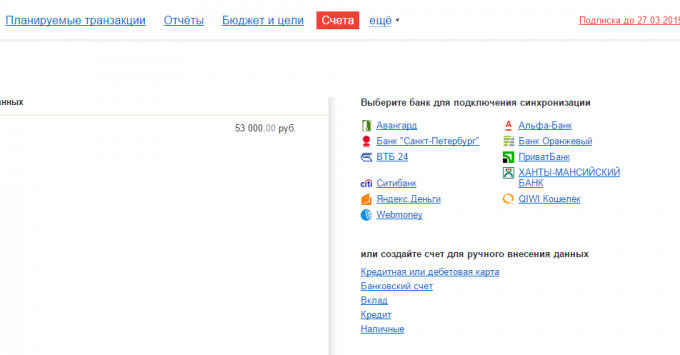

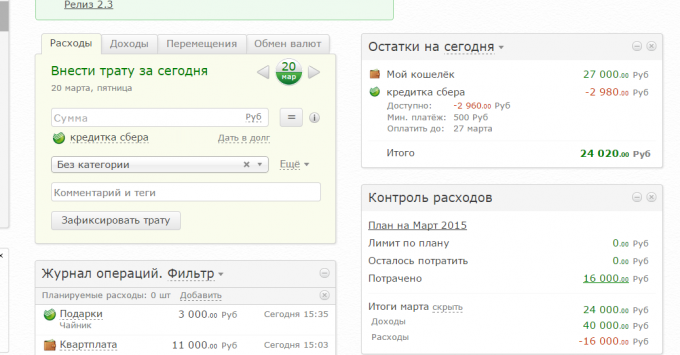

השירות, אשר מיד מושך תשומת לב לעצמם על חשבון שם המחלקה. יש לו ממשק מאוד פשוט, ללא כל אלמנטים נוספים וניהול רישומים קלים. זאת, לעומת זאת, אין בכך כדי לשלול את האפשרות של הורדת עסקאות כמה בנקים כגון "אלפא-בנק" VTB 24 ואחרים.

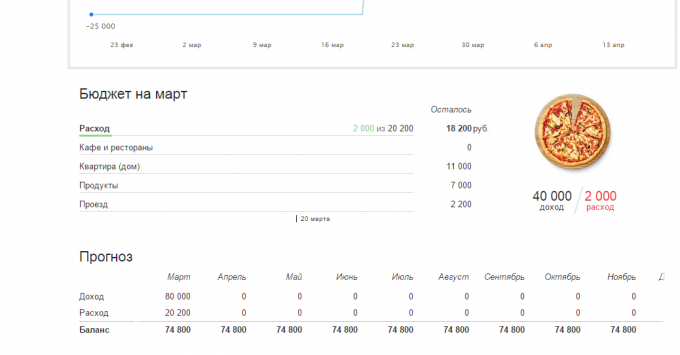

יש מובנה Analytics ודוחות: מפה של הכנסות והוצאות, תקופות ההשוואה לחובות מזומנים. כל זה בתוך טבלאות ידידותיות למשתמש וגרפים. יש גם אפשרות לקביעת יעדים פיננסיים, הכל הוא די קל ופשוט.

גרסה ניידת מסונכרנת עם שירות האינטרנט וכוללת את היכולת לחלוק את חשבונאות המשפחה, מכירת SMS מהבנק ואוטומטי נכנס להם לתוך הכנסות והוצאות.

מייד לאחר הרישום לך למלא טופס קצר, הנתונים שממנו יהיו שימושיים כדי ליצור רשימה של קטגוריות והמלצות בסיסיות. שם אתה מיד לדווח על "כרית ביטחון", אשר רצוי לצבור בעתיד הקרוב.

ניתן לסנכרן את החשבון שלך עם כרטיסי הבנק של כמה בנקים רוסיים, כולל Sberbank, VTB, ואחרים, ועסקאות להוריד ישירות.

בנוסף, יש את מצבה הפיננסי של האינדיקטורים לפיה התוכנית באופן אוטומטי לתת לך מושג על התנהלות האוצר.

שירות זה הוא מאוד פשוט. אין יכולות אנליטיות גדולות (יש ניתוח של תזרים מזומנים השנתי) וסנכרון עם הבנקים, אך אין זה הכרחי כדי להתמודד בכל דבר. השירות לספק לך תאמת, שתבצע העסקה הראשונה שלך, וזהו!

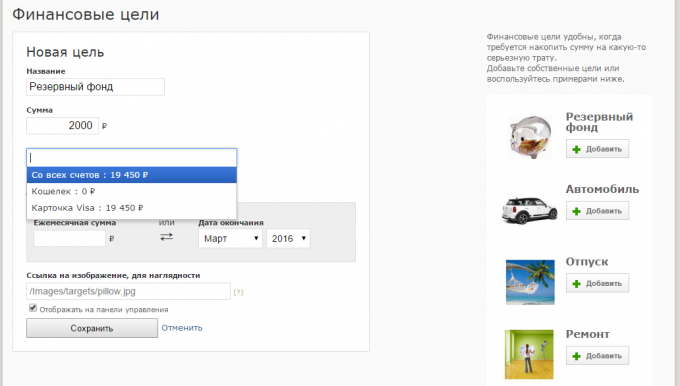

יצירת תקציב, הגדרת מטרות לחיסכון (כבר יש מטרות מוכנות כגון "כרית ביטחון" חופשה או, בלחיצה - המטרה היא הוסיפה), הכנסות הרחבה והוצאות.

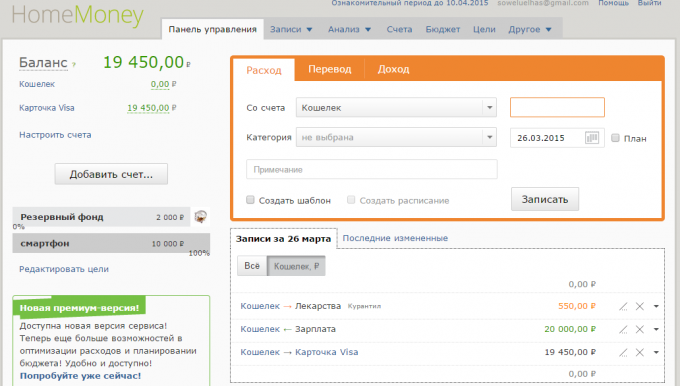

שלי Mind On My

ישנם כל אותה הכנסה, הוצאות, ואת מהלך בין החשבונות. קטגוריות הכנסות והוצאות מתווספות בתוך "הפניות" בסעיף נפרד, ולא רק כאשר נכנסות עסקות. אבל יש תבניות עבור הוצאות חד תדיר, וזה די נוח.

תכנון תקציב היעדים הפיננסיים, גדול או בינוני, אתה צריך חשבון פרימיום. עם זאת, חשבון כזה קיים בכל אחת מהתוכניות הנ"ל, ובלי זה אתה תקבל מינימום של אפשרויות.

מהו טוב, מכל שירותי אינטרנט אלה יש יישומים ניידים עבור iOS ו- Android, משום להיכנס להוצאות שלך מהמכשיר הנייד שלך הרבה יותר קל.

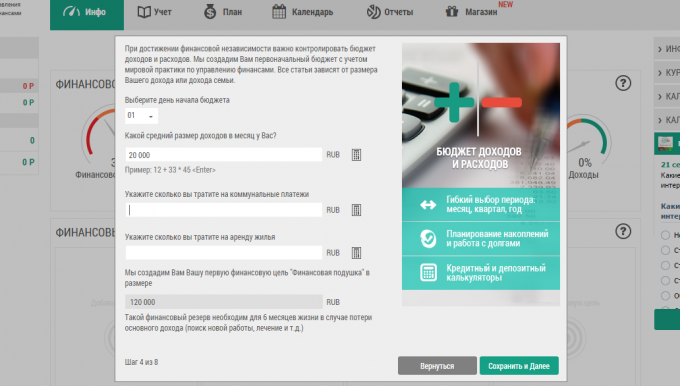

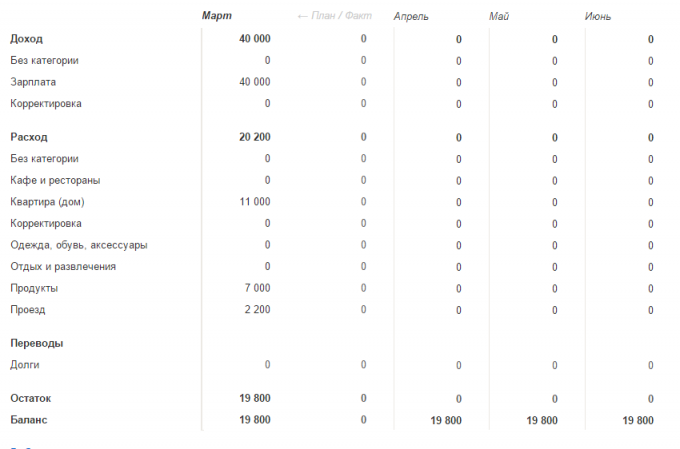

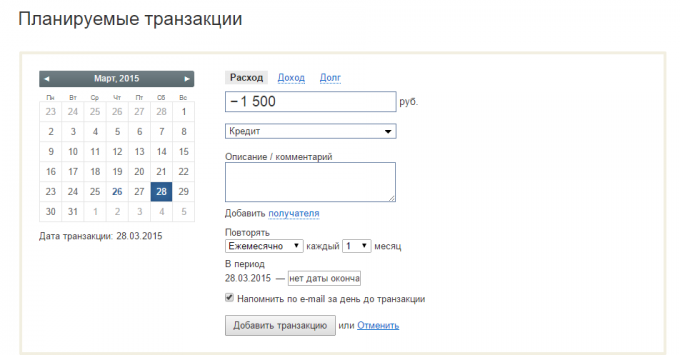

הדבר הראשון שיש לעשות לאחר יצירת החשבון שלך - מתכננים שלך תקציב. אם אתה באופן רשמי בהחלט משלם לך פעמים בחודש, וכל מסים כבר מנוכים ממנו. אז פשוט להזין את סכום שכר.

ואז למלא את התקציב שלך בכל חודש עבור הוצאות חד, כגון תשלום עבור דירה, נסיעות, אינטרנט וכן הלאה. יתכן חוב על ההלוואה, טיפול בילדים, הסכום שאתה בהכרח נותן להורי הקשישים והוצאות אחרות שחוזרים על חודש בבירור אחרי החודש.

עכשיו אתה יכול לראות את גרף של התקציב שלך: כמה אתה רוצה להוציא על קטגוריות שונות, כפי שכבר מושקע וכיצד רבים תוכל לבלות יותר, לא תקציב רופף.

אתה יכול ליצור קטגוריה נפרדת של "כל השאר" או "רק במקרה". יש יישמר כסף שאתה לא תכננת לבלות לפי התקציב שלך. אז יהיה לך מושג מדויק יותר של כמה יש כסף בחינם למקרים.

החל מתכנון התקציב הוא הרבה יותר נוח להשתמש בכרטיסי אשראי לתקופה למזומנים כאשר אתה כבר השקעת מהשכר האחרון, אבל מקדמה טרם הגיעה, אבל בקרוב תהיה.

התכנית שנקבעה, כמה כסף יש לך ומה תאריך יש צורך לשלם. אז אתה לא תשכח לבצע תשלום, ואתה לא צריך לשלם ריבית.

אוצר Easy למטרה זו תכונה מיוחדת - מועדי תשלומים אוטומטיים ב- Google Calendar, כמו גם תזכורות באמצעות דואר אלקטרוני ו- SMS.

את "זן-מאני" גם יש הזדמנות כזו, אבל בלי Google Calendar. תוכל לתזמן הפקה חוזרת עסקאות ולקדם לקבל תזכורות על אותם בדוא"ל.

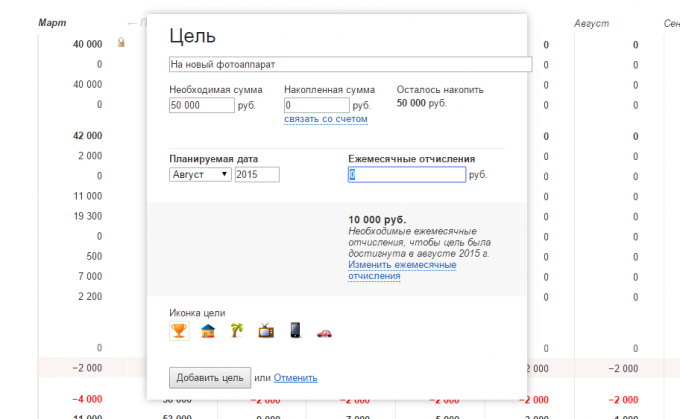

אז אתם עושים תקציב, והוצאות שלך עבור שהייה חודש במסגרת תקציב זה. אוקי, זה הזמן לחשוב על חיסכון. ניתן גם להתאים אישית שירות כך שכל חודש סכום מסוים מועבר כמו חיסכון על הצעת החוק שלך.

מטרה מצוינת עבור חיסכון - את "במקרה חירום." חשבון זה ייתן לך את מה שאנחנו צריכים לספק את הכסף - ביטחון.

אתה מחליט כמה גדול הם החיסכון שלך, אבל לעתים קרובות יותר מאשר מומלץ לדחות את הסכום, אשר במקרה חירום יימשך שישה חודשים של חיים ללא עבודה. אם אתה כבר חשבונאות הביתה כמה חודשים לידים, זה יהיה די פשוט: לקחת התקציב הממוצע בפועל עבור החודש להכפיל את המספר על ידי שישה.

כאשר סכום זה שנצבר, לא לגעת בו עד המקרה הכי קיצוני כמו שאתה תהיה מובטלת, מכונית או רכוש. תראה, עם רזרבה של כסף "רק במקרה" אתה תרגיש הרבה יותר נוח, יותר בטוח ויותר בטוח.

אתה יכול להגדיר מטרות אחרות עבור הצטברות. יתכן רכישות שונות, מרכזיות או לא, "מכירת קרן" חיסכון עבור החופשה או משהו באה אחר.

אם לחשב את התקציב, אתה יכול להבין בבירור כמה כסף אתה יכול לחסוך דבר, אירוע או חופשה בכל חודש.

לדוגמא, תראה שכל חודש העולה על התקציב והוצאות כלליות נותר 5000 רובל. אתה יכול להגדיר מטרה, כגון "לקנות טלפון חכם חדש," ואת התכנית תיחשב כמה אתה צריך לחסוך כל חודש כדי לצבור את הסכום הנדרש, למשל, בסוף הקיץ. כתוצאה מכך, אתה מקבל שקט נפשי ובהירות בפיננסים אישיים.

ואתה מתכנן כספים אישיים? מה להשתמש בכלים?